以絕對經(jīng)濟性優(yōu)勢崛起,獨立儲能3大商業(yè)模式基本形成!

2022年,獨立式儲能電站在中國儲能市場以絕對優(yōu)勢崛起。

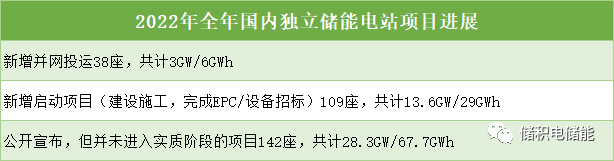

據(jù)統(tǒng)計,全年并網(wǎng)投運的獨立儲能電站有38座,啟動施工建設(shè)和EPC/設(shè)備招標(biāo)的多達109座,總規(guī)模16.5GW/35GWh。另有142座獨立式儲能電站已公開宣布,等待進入招標(biāo)流程和施工建設(shè),總規(guī)模達28.3GW/67.6GWh,將成為2023年獨立式儲能增長的主力部隊。

(數(shù)據(jù)來源:儲能與電力市場)

不同于依托新能源發(fā)電項目配套建設(shè)的儲能項目,獨立儲能電站能夠以獨立主體身份直接與電力調(diào)度機構(gòu)簽訂并網(wǎng)調(diào)度協(xié)議,且不受接入位置限制,納入電力并網(wǎng)運行及輔助服務(wù)管理。

2021年12月,國家能源局印發(fā)的新版《電力輔助服務(wù)管理辦法》明確,加快推動獨立儲能參與電力市場配合電網(wǎng)調(diào)峰,加快推動獨立儲能參與中長期市場和現(xiàn)貨市場。另外,獨立儲能電站向電網(wǎng)送電的,其相應(yīng)充電電量不承擔(dān)輸配電價和政府性基金及附加。這一規(guī)定使得儲能電站的度電成本降低了0.1-0.2元/kWh,經(jīng)濟性進一步提高。

當(dāng)前,獨立儲能收益模式大致可分為如以下四種:

1.容量租賃(共享租賃)

容量儲能是指由第三方投資建設(shè)的大型獨立儲能電站,其全部或部分容量出租給新能源電站以獲取租金收益,秉承“誰受益、誰付費”的原則。在這一模式下,新能源電站業(yè)主無需自主建設(shè)儲能電站,大幅減低原始資金投入。對投資商而言,容量租賃費用也是最穩(wěn)定的收入來源。

目前,全國獨立儲能電站的容量租賃價格,一般在300-350元/kW·年。河南、廣西等地政府層面出臺的指導(dǎo)建議價格則為200元/kWh·年、160元-230元/kWh·年。

2.現(xiàn)貨套利

獨立儲能設(shè)施通過參與電力現(xiàn)貨市場交易,通過“低買高賣”的模式,即電價低谷時段買入電力,電價高峰時段賣出電力,實現(xiàn)峰谷價差盈利。獨立儲能設(shè)施參與現(xiàn)貨交易還可減輕新能源裝機快速增長所帶來的電網(wǎng)調(diào)峰壓力,提升電網(wǎng)新能源電力消納能力。

3.輔助服務(wù)

目前,新型儲能常見的輔助服務(wù)形式主要有調(diào)峰、調(diào)頻(包括一次調(diào)頻、二次調(diào)頻)兩類,具體收益額度各省不同,但調(diào)峰多按調(diào)峰電量給予充電補償,價格從0.15元/kWh到0.8元/kWh不等。而調(diào)頻多為按調(diào)頻里程基于補償,根據(jù)機組(PCS)響應(yīng)AGC調(diào)頻指令的多少,補償0.1-15元/MW的調(diào)頻補償。

4.容量電價

儲能與備用火電在系統(tǒng)中的作用類似,利用小時有很大的不確定性,僅靠電量電價難以維持經(jīng)濟性,因此需要容量電價作為“保底”手段。目前山東電力現(xiàn)貨市場是參照火電標(biāo)準(zhǔn),給予電化學(xué)儲能容量電價。

在這四種收益模式的基礎(chǔ)上,經(jīng)過2021年的探索、2022年調(diào)峰示范項目的實踐,多個省份在獨立儲能的商業(yè)模式上做出了許多有益探索,當(dāng)前基本形成三大商業(yè)模式:

1.容量租賃+現(xiàn)貨市場+容量補償

代表省份:山東

山東在國內(nèi)率先試行獨立儲能進入電力現(xiàn)貨市場。獨立儲能電站可以自主選擇參與調(diào)頻市場或者電能量市場。在電能量市場中,儲能電站“報量不報價”,在滿足電網(wǎng)安全穩(wěn)定運行和新能源消納的條件下優(yōu)先出清。在調(diào)頻市場,儲能電站須與發(fā)電機組同臺競價。電力現(xiàn)貨市場峰谷價差大,獨立儲能電站的盈利空間就越大。

據(jù)了解,截至2023年1月底,山東獨立儲能設(shè)施參與現(xiàn)貨市場交易電量已超2億千瓦時。

據(jù)測算,在山東“容量租賃+現(xiàn)貨市場+容量補償”的商業(yè)模式下,100MW/200MWh獨立儲能電站每年有望獲得現(xiàn)貨套利收益約2000萬元、共享租賃收益約3000萬元,以及容量電價收益約600萬元。在總投資約4.5億元,融資成本4.65%的基礎(chǔ)上,項目有望實現(xiàn)資本金收益率8%以上。該模式已經(jīng)成為中國目前獨立式儲能電站的盈利樣板。

容量租賃+現(xiàn)貨市場+一次調(diào)頻

代表省份:山西

山西省則在現(xiàn)貨市場以外,率先為獨立儲能瞄準(zhǔn)了輔助服務(wù)市場。

山西是國內(nèi)電力現(xiàn)貨交易市場運行時間最長的試點省份,現(xiàn)貨交易市場已逐漸成熟,對獨立儲能參與現(xiàn)貨交易的細則也做出了規(guī)定。

據(jù)電網(wǎng)專家分析,山西省獨立儲能電站將以“報量報價”的方式參與日前市場:放電量,按日前市場分時節(jié)點電價結(jié)算;充電量,按日前市場統(tǒng)一結(jié)算點電價結(jié)算。理想情況下,預(yù)計可獲得價差0.5元/kWh左右的收益。

同時,山西在全國率先為獨立式儲能電站啟動一次調(diào)頻輔助服務(wù)。獨立儲能電站投運后,將主要參與輔助服務(wù)服務(wù)市場,提供一次調(diào)頻、調(diào)峰輔助服務(wù),將大大提高獨立儲能電站的收益率。

容量租賃+調(diào)峰輔助服務(wù)

代表省份:寧夏

2022年底,寧夏自治區(qū)發(fā)改委發(fā)文明確,光伏需配建或租賃儲能設(shè)施,再次為寧夏獨立式儲能項目的發(fā)展上了一劑“猛藥”。

政策發(fā)布以來,寧夏新增了多個儲能容量租賃招標(biāo)項目,從中標(biāo)候選人公示來看,年度租金單價為月為320元/kW·年,在目前市場上普遍認同的300-350元/kW·年的價格區(qū)間,處于較高水平 。

此外,寧夏對獨立儲能的補償力度也排在全國前列:調(diào)峰補償0.8元/kWh,全年不少于300次。

根據(jù)統(tǒng)計,在2022年進入實施階段的16.5GW/35GWh獨立式儲能項目中,寧夏的項目超過2GW/4GWh,占比最高。寧夏無疑已成為國內(nèi)最大的獨立式儲能市場。

收益機制越完善、越豐富,獨立儲能項目的收益率才會越理想、越穩(wěn)定。

截至目前,全國已有近 30 個省份出臺了“十四五”新型儲能規(guī)劃或新能源配儲文件,儲能示范項目大多以獨立儲能電站形式開發(fā)建設(shè)。山東、廣西、浙江、四川成都等9 省/自治區(qū)發(fā)布了共計 10 批次 204 個儲能示范項目,總規(guī)模達 19.1GW/48.4GWh。大批示范項目的建成投運,將為各省探索獨立儲能的商業(yè)模式帶來更豐富的參考。

期待“現(xiàn)貨交易+共享租賃+輔助服務(wù)+容量電價”的收益模式,盡快在全國獨立(共享)儲能電站滲透,為儲能項目的開發(fā)帶來更高的經(jīng)濟性,為供應(yīng)鏈創(chuàng)造更大的盈利空間。

免責(zé)聲明:

1.部分文章、圖片來源于網(wǎng)絡(luò);

2.因編輯需要,文字和圖片之間亦無必然聯(lián)系,僅供讀者參考,并不代表平臺觀點,不構(gòu)成投資建議或決策建議,不構(gòu)成對任何用戶交易提供素材,請用戶謹(jǐn)慎閱讀并合理分析;

3.我們所轉(zhuǎn)載的所有文章、圖片、音頻視頻文件等資料版權(quán)歸版權(quán)歸原創(chuàng)所有人,因非原創(chuàng)文章及圖片等內(nèi)容無法和版權(quán)者聯(lián)系,如原作者或編輯認為作品不宜上網(wǎng)供大家瀏覽,或不應(yīng)無償使用,或涉及版權(quán)問題,請及時通知我們,以迅速采取適當(dāng)措施,避免給雙方造成不必要的經(jīng)濟損失或版權(quán)糾紛問題;

4.本網(wǎng)頁如無意中侵犯了媒體或個人的知識產(chǎn)權(quán),請于文章發(fā)布后的30日內(nèi)聯(lián)系,我們將在第一時間刪除內(nèi)容,謝謝。

;){kind=link}